今回は、CASEの構成要素の3点目、「S=シェアリング&サービス」について。これまでの「コネクティッド」、「自動運転」については、技術論が中心であったが、今回はむしろ、それら技術テクノロジーが何をどう変えていくかに焦点を当てたい。前世紀迄は、明らかに、技術は人間の要求を達成するための手段であった。しかし、今日、技術の進化は、人間社会の進化を明らかに凌駕してしまった。技術進化は今日、社会改革のリーダーシップを握る。しかし、技術が主人で、社会が下僕、という一方的な構図にはなり得ない。技術は、社会に受け入れられてこそはじめて用をなす。技術に課された社会受容性の課題は変わらない。斯くして、技術と社会とは、お互い「綱引き」さながらに向かい合いながら、シフトし続ける。そして、これと同様のことが、モビリティについても今日、展開されている。

成長を続けるモビリティ

マクロ経済の成長率に沿って、人々による移動の総距離は今後とも増え続けると考えられている。概ね、世界中の人々がクルマで移動した距離の総和は2015年時点で10兆マイルと言われるが、2050年には、倍増し20兆マイルになると予測されている。一方で、グローバル新車販売台数は、年間1.4億台程度に達する2035〜40年ごろには飽和状態を迎え以後減少に転じると予測されている。「使用」は必ずしも「所有」を前提としない。つまり、単なる「移動」が目的であれば、「個人所有」に必ずしも頼る必要はない。斯くして、「移動」においても、サービス化、広義には電車、バス等公共交通も含む、「シェアリング・エコノミー」が進展する。その背景には、移動の増加に加え、高齢化による交通事故増、都市化の進行(都市部での駐車場スペースの問題や、そもそも公共交通の発達した都市の利便性、という様なこと)、等々があり、それら問題の解決手段の一つである技術、ICTテクノロジーの進化がある。更には、人々のライフスタイルも「所有」には固執せず、住居、衣類をはじめ色々な面でシェアリングを受け入れる。このことは、モビリティでも同様だ。

モビリティに関する「シェアリング」については、大きく言って、「移動手段のシェアリング」と、「移動そのもののシェアリング」とがある。前者についてクルマでいえば、長期はオートリース、より短期であれば、レンタカー、更にはカーシェアがあげられる。一方、後者については、電車・バス等公共交通に加え、旧来からのタクシー、更には、新たに生まれた、ライドシェア=ライドヘイリング・サービス、が今、注目されている。

「移動=モビリティ」のシェアリング

Uberの創業者トラビス・カラニックとギャレット・キャンプは訪問先のパリ、エッフェル塔の近くでタクシーを捕まえることが出来ず苦労しつつ、ライドヘイリングのアイデアに辿り着いた。タクシーではない、通常のクルマが恰もタクシーの様に自分たちを乗せてくれれば、と。彼らはそれをテクノロジーにより現実のものとした。そのテクノロジーは、ライドヘイリングのクルマに搭載されたスマートフォンのアプリに集約される。まず、第一に、アプリを通じ、「流し運転」に代わる、移動の需要者と移動の供給者との微細なマッチングが可能になった。第二に、アプリを通じて安全・効率的なルートが、運転手に配信されることで、スマートな移動を可能になった。第三に、アプリを通じて、運転手の実際の移動ルートや走行状況が監視可能になり、より有効な労務管理が可能になった。これまでの人的に蓄積された熟練や経験が、クラウドに蓄積されるビッグデータに置き換わり、はるかに構造化し高度化することで、素人運転手でもプロ・タクシー運転手さながらの運行が可能になった。

加えてここで大事なのは、ライドヘイリング・サービスに従事する運転手は、ライドヘイリング事業者の従業員ではない。彼らは、自分のクルマを使って、ライドヘイリングの運転手として働きたいときに働き、ライドヘイリング事業者からテクノロジーや情報の提供を受け、乗客からの運賃収入を事業者とシェアする。つまり、運転手自身も小さな事業主であり、ギグエコノミーである。つまり、無数のギグエコノミー運転手が、ライドヘイリング事業主が造るビッグデータ&AI解析を基盤としたプラットフォームの上に乗る。プラットフォームからデータ解析された情報を受け取り乗客にライドヘイリングサービスを提供する一方、ライドヘイリングの間、運行情報をプラットフォームに還元し続ける。また、ライドヘイリング・サービスを使用した乗客は、使用後、移動のエクスペリエンスを評価する。評価結果は、ギグエコノミー運転手の評点となることで、彼らの将来の収入に影響を与える。

移動利用者同士も、ネットを通じて繋がっている。彼らの移動のエクスペリエンス評価は、ネットを通じて情報交換される。情報交換の結果、評価の良いライドヘイリング事業者のアプリが移動利用者(需要者)により選定される。この選定の積み重ねがライドヘイリング・サービスのブランド価値を形成する。結果、移動利用者は、ブランド価値が高いプラットフォームを繰り返し活用する。そしてサービス供給者であるギグエコノミー運転手もブランド価値が高いプラットフォームに乗っかるようになる。規模が規模を呼ぶ展開となる。

しかし、重要なのはブランド価値だけではない。確かに、移動需要者は、ネット上の評判が高く、サービスのブランド価値が高いプラットフォームを選定するだろう。でも、選定されたプラットフォームは、即時に配車を実践しなければ、運賃収入にはつながらない。即時に配車するためには、予めビッグデータに基づき、AIを活用し、需要の発生を予測しておかなければならない。結果、プラットフォーム同士の競合は、量に勝るものが勝り、更に量を蓄え技術を磨く。

更には、需要予測が如何に正確であっても、運賃収入にはつながらない。需要に見合った供給、つまり、これも流動的にプラットフォームに参加するギグエコノミー運転事業主を呼び込み、サービスを実行することが必要となる。運転事業主がサービス提供するプラットフォームは一つではない。自らに有利なものを常に選定すべく、複数のプラットフォームにアクセスを持つ。ここでダイナミックプライシングが重要な鍵を握る。価格があまりに高ければ、顧客はサービスを購入しない。一方、安ければ、収益が減る。「プラットフォームによる搾取的な価格設定」が懸念される。但し、「価格」と利用者が感じる「価値」とは必ずしも同じではない。「価格」は利用者の利用行為の前に設定され、「価値」は利用後の経験に基づき認識されて、次回の利用の際の「価格」に影響を与える。つまり、「価格<経験価値」であれば「搾取」にはならない。

タクシー業界との関係

ライドヘイリングの普及は、当然ながら、旧来のタクシー業界に大きな影響を与えている。特に、普及が本格化した2014~15年頃は、特に欧米においては、「タクシー業界の敵」、「破壊的」と称され、強く反発された。

タクシー事業の場合、運転手は会社の被雇用者であり、労働法の保護を受ける一方、ライドヘイリング事業者は、運転手を「雇用関係のない役務提供事業主」と位置付け、労働法の適用を否定する。結果、タクシー会社には、最低賃金の保証や、社会保険等福利厚生対応による労務費のハンデが発生する。また、タクシーの場合、運行用車両はタクシー会社の資産であるのに対し、ライドヘイリングの場合は、運転手の個人所有車であり、車両保有に伴う費用もライドヘイリング事業者の負担とはならない。

上述中、労働法の適用に関連しては、英国では2016年に労働裁判所が「Uber運転手は従業員」と認める判定を下した。また、米国カリフォルニア州知事は本年9月に、「(ライドヘイリングに限らず、)ギグ・エコノミー従事者の取り扱いについて、その実際の就労状況に従うべしとするAB-5法案に署名した。タクシー業界は、ライドヘイリン事業自体を違法と主張する一方で、同様の義務を負わせることで、事業を同質化し、ハンデキャップを矯正すべく、法改正に向けたロビー活動を展開する。

日本においては、タクシー事業=「一般乗用旅客自動車運送事業」を行うには、事業者としては国土交通大臣の営業許可が必要とされ、また、そこで働く運転手には二種免許の取得が義務付けられている。結果、日本においては、ライドヘイリングによる旅客事業は、ごく一部の例外を除き存在しない。しかし、ジャパンタクシーはじめ、日本大手タクシー会社は、自社グループにて配車アプリを整備する。また、一方で、DiDiは、既存のタクシー業界と手を組み、「配車アプリ」として日本進出を果たした。

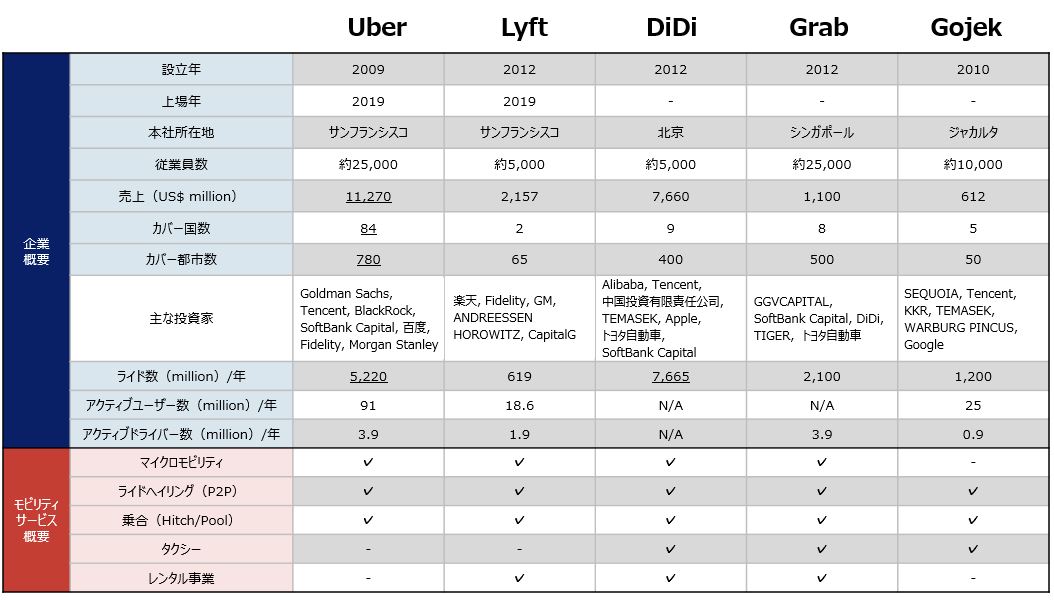

ライドヘインリング・グローバル大手5社

ここで、ライドヘイリング・プラットフォームとして、グローバル大手5社を以下表の通り、纏めてみた。

規模的には、Uber、DiDiがダントツである一方、アジア勢のGrab、Gojekが成長著しい。また、それぞれのプラットフォームには、トヨタ(DiDi、Grab)、Softbank(Uber、DiDi、Grab)等、グローバル大手が資本参加している。

出典:各社公開情報等を元に住商アビーム自動車総合研究所にて作成

マルチサービス化

ライドヘイリングサービスは、先述の通り、プラットフォーム・ビジネスであるが故、存続のためには成長を必須とする。然るに、旅客輸送業務を取り上げれば、今や、タクシーとの同質化が進みつつある。もとより、移動サービス(=TaaS:Transportation as a Service)を中心とした移動サービスだけでは、他社との差別化は図れない。

よって、ライドヘイリング・プラットフォームは、TaaSを超えた様々なサービスを新たに取り込むことで、他プラットフォームとの差別化、「経験価値」の向上を図っている。例えば:

- 「旅客」のみならず、「物流も」; Uber、Grab、Gojekはフードデリバリー事業や小口宅配・配送分野に新たに取り組み中。

- 「モビリティサービスのグローバル化」; Uberはグローバル・プラットフォームを形成する一方、DiDi、Grab、Gojekも、アジア地区を中心にプラットフォームの地域拡大を推進中。

- 「移動に付随するサービスも取り込む」; DiDi、Grab、Gojekは金融・保険サービスに進出済。

- 「キャッシュレス決済の充実」; Grab、Gojekは多様なサービスを自社プラットフォームに取り込み、独自の決済機能を構築している。

- 「マルチモーダルMaaSに向けた取り組み」; Uber、Lyftはルート時刻表検索・乗車券購入機能を自社内に持つことで、今後のマルチ・モーダルMaaS参入に向けた準備を進める。

斯様にして、マルチサービス化が進展し、プラットフォームはよりスケールアップする。

将来と課題

Uber、Lyftの2社は、それぞれ株式上場に向け、財務内容を公開した。それによると、両者の2018年度の収益は、以下の通り、いずれも大幅な赤字であり、また、今後とも当分は赤字が続くものと予想している。

| (億ドル) | 売上高 | 営業利益 |

| Uber | 110 | ▲30 |

| Lyft | 20 | ▲10 |

自動運転は打開策の一つであるが、それは、ビジネスモデルの大幅な変更を伴う。完全自動運転車(レベル4以上)の個人所有は有り得ない、有ってもかなり少数と思われる。故に、サービス実現には、自動運転車両を自社で保有することが必須となる。また、そのためには大きな資金を必要とする。

技術的課題も残されている。本年7月、GMの自動運転部門クルーズは、自動運転タクシー事業の年内開始を断念すると発表した。求められる性能と安全性を年内に実証することは不可能と考えたからだ。

また、一方で、Boschは、本年9月にフランクフルトで開催されたIAA2019にて、自社開発のMaaS自動運転車両を展示し、2025年迄にこのようなクルマがグローバルで250万台、存在するであろうと予測した。

しかし、これまで述べた通り、移動需要の予測、精緻なダイナミック・プライシング、自動運転、マルチモーダルMaaS、マルチサービス化対応、これらの実現のためには、そのようなモビリティ・サービスを実現するためには、コンピューティング能力の飛躍的向上が求められている。つまり、量子コンピュータの実現が将来の鍵を握るものと考えられる。